まず、税制から

「アメリカ国民の10人に6人は、税制が不公平だと考えている。

彼らの意見は正しい。

簡単に言うと、大金持ちは払うべき税金を払っていないのだ。

所得番付の上位400人は平均年収が2億ドルを超えるが、所得に占める税額の割合は20パーセントを下回る。

この数字は、年収100万ドルの所得層のおよそ25パーセントよりかなり低く、およそ20パーセントの税金を払っている年収20万ドルから50万ドルの層とほぼ同じ割合だ。

2009年度でみると、番付上位116人(全体の3分の1近く)は15パーセントを切っていた。」(ジョセフ・E・スティグリッツ著峯村利哉訳徳間書店『世界に分断と対立を撒き散らす経済の罠』)

所得が多いほど実効税率が低下し、所得税の最高税率は、第二次世界大戦中の94パーセントをピークに、一貫して累進性が低下し現在は39.6パーセントになり、税の公平性が悪化しつづけているという。

税務政策は国民の不平等を助長或いは抑制するが、中でも相続税が国民の機会均等に及ぼす影響は無視できない。

主要国の相続税の負担率

主要国の相続税の負担率

出典: 財務省ホームページ

機会均等を損なうものの中で相続税率が担う役割は大きい。

ブッシュ政権は2001年から相続税を段階的に減税し、ついに2010年に廃止した。

1年後にはこれを撤回したが、アメリカの低率が一際目立つ。

ブッシュ政権が相続税を廃止したときの根拠の一つに、

「経験的・理論的な研究から、遺産税が不平等を小さくすることに効果がなく、現実には消費の不平等を増加させる傾向がある。」(1998年アメリカ議会合同経済委員会声明)

アメリカらしい論点である。

だが、相続税率を低くすればするほど資産格差が拡大することは明らかである。それによって機会均等も損なわれる。

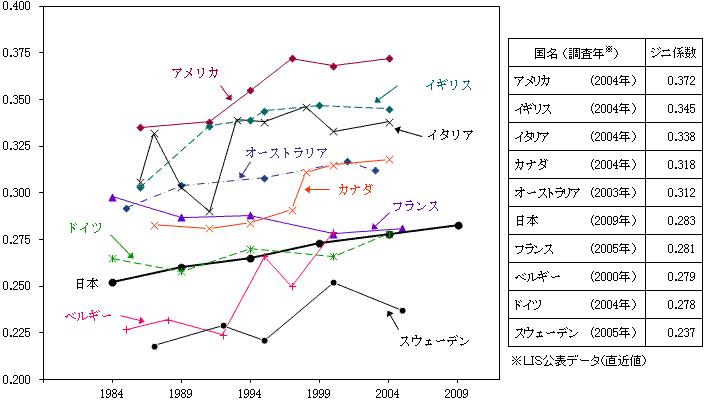

次に、不平等を表す標準的な尺度であるジニ係数の主要国の位置および推移をみてみよう。

等価可処分所得のジニ係数の国際比較

出典: http://www.stat.go.jp/data/zensho/2009/keisu/yoyaku.htm

ジニ係数は”0”が完全な平等、”1”が完全な不平等を表す。

上図からアメリカの不平等が際立っている。

日本はドイツ、フランスとほぼ肩を並べ先進国の中で不平等が少ない方であるが年を追うごとに着実に不平等が進んでいることがわかる。

これらのデータが意味するところを十分腑に落とし込み、最後に、アメリカがわが国に及ぼす影響について考えてみたい。

上図からアメリカの不平等が際立っている。

日本はドイツ、フランスとほぼ肩を並べ先進国の中で不平等が少ない方であるが年を追うごとに着実に不平等が進んでいることがわかる。

これらのデータが意味するところを十分腑に落とし込み、最後に、アメリカがわが国に及ぼす影響について考えてみたい。

0 件のコメント:

コメントを投稿